Тема 4 и практика 5. Эволюция методов оценки и управления стоимостью бизнеса

Традиционные показатели на базе рентабельности и их модификация

В основе традиционных методов оценки лежат показатели рентабельности, учитывающие специфику отраслевой деятельности фирмы.

Основные коэффициенты эффективности компании в традиционной системе финансового управления:

Традиционные показатели эффективности бизнеса основываются на показателях рентабельности а также доходности владения бизнесом для акционеров (EPS). Эти показатели являются основой финансовой аналитики в части успешности управления компанией, однако их трактовка в отрыве от остальных составляющих анализа и планов развития бизнеса – неинформативна.

Рассмотрим подробнее ряд показателей:

1. Рентабельность продаж по операционной прибыли.

Этот показатель популярен среди торговых компаний, т. к. позволяет оценить эффективность основной деятельности бизнеса. При этом показатель ROS связан с операционным рычагом (DOL), что позволяет моделировать итоговые финансовые результаты компании в интересах акционеров (Связь DOL и DTLамер, влияние на EPS компании). В то же время это предполагает, что ROS следует рассматривать в динамике прогнозных значений, так как он очень зависит от масштабов деятельности.

2. ROA - рентабельность

активов по NOPAT

Один из основных показателей, формирующих эффект финансового рычага компании (DFL, европейская модель), позволяет, при превышении уровня рентабельности над затратами по заемному капиталу, мультиплицировать выгоды собственников. Однако затраты капитала рассматриваются как совокупные, без деления на операционные и неоперационные, низкие размеры прибыли могут быть связаны с особенностями амортизационной политики, а также не операционными расходами, не носящими регулярный характер.

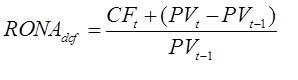

3. RONA (рентабельность чистых активов) – также широко используется в западной практике, замещая показатели рентабельности совокупных активов, т.к. учитывают эффективность функционирования лишь долгосрочного капитала. Оборотные активы рассматриваются как высоколиквидные средства, либо сформированные за счет кредиторской задолженности, либо за счет сверхкраткосрочного кредита, и интерес для инвестора представляет лишь инвестирование в эту часть активов собственных средств или долгосрочных привлеченных ресурсов, т. е. ЧОК.

Трансформация показателя рентабельности чистых активов в систему учета денежных потоков предполагает включение в расчет амортизационной составляющей, а также изменение приведенной стоимости имущества компании за отдельный период (год).

где CFt – денежный поток в t-ом периоде;

PVt – приведенная стоимость активов на конец годаPVt = PV t-1 * (1+r) - CFt

PVt-1 – приведенная стоимость активов на начало года.

r - цена капитала для компании.